Formalização e constituição da holding familiar

25 de março de 2016

Quebra de paradigmas sobre planejamento sucessório

31 de março de 2016

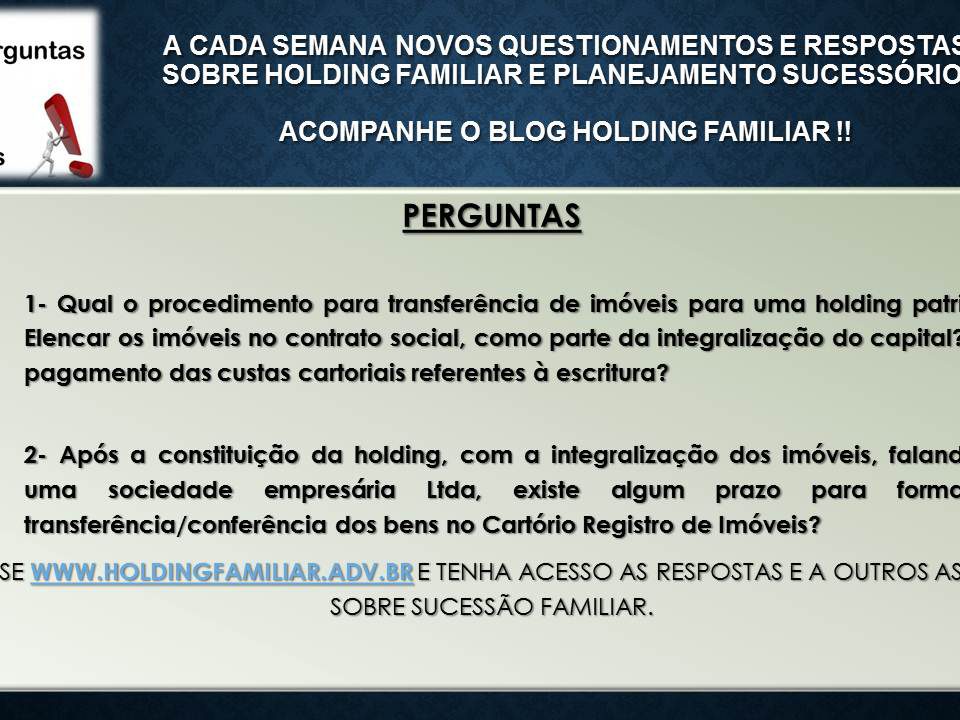

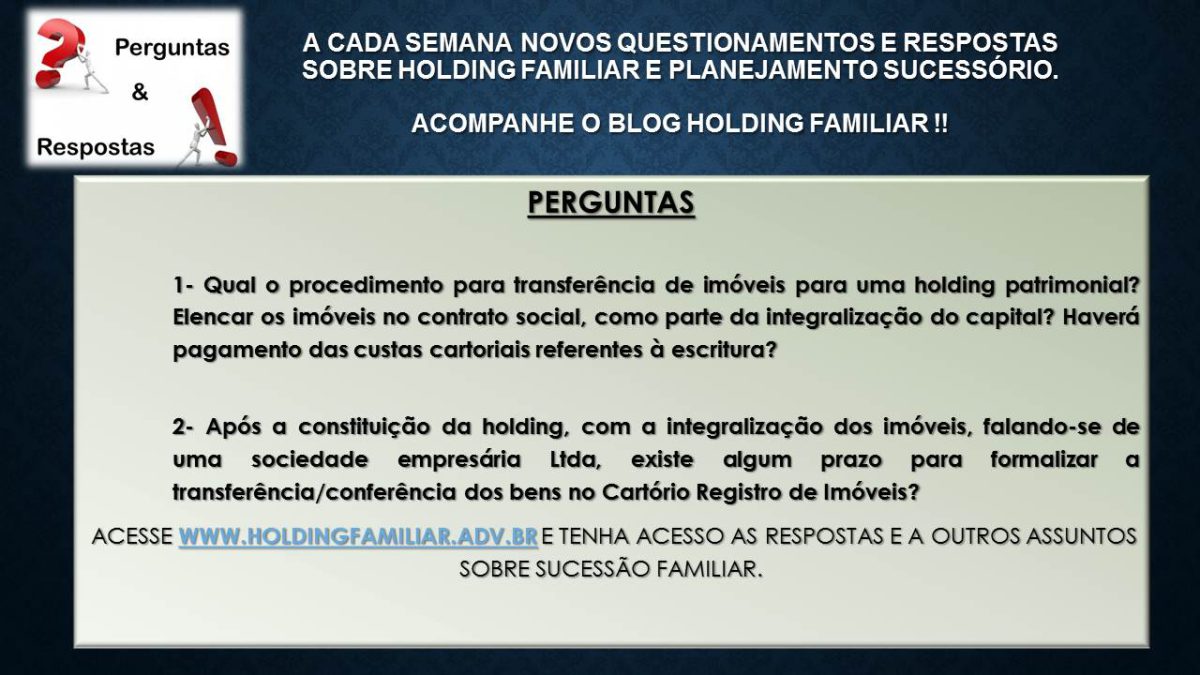

1- Um bem adquirido por pessoa física sócia após constituição da Holding é necessário alterar o contrato social para inclusão do mesmo? E quando for adquirido já pela Pessoa Jurídica? Somente a escritura é suficiente ?

Resposta: No caso de um bem que foi adquirido por pessoa física sócia após a constituição da empresa, será mister uma alteração contratual na empresa objetivando a inclusão deste bem na empresa e automaticamente um aumento do capital social. Vale ressaltar que o bem adquirido deverá ser inserido na alteração contratual a sua descrição, identificação, área, dados relativos à sua titulação, bem como o número de sua matrícula no Registro Imobiliário. Para tornar essa aquisição completa, em caso de bem imóvel é inerente uma averbação na matrícula do imóvel constando a transferência da titularidade para a holding. Já no caso da própria holding ter efetuado a compra, o bem irá integrar o patrimônio da sociedade por meio de um lançamento contábil, sendo lavrada a escritura já em nome da holding. Cabe salientar que a holding deverá possuir disponibilidade financeira para essa aquisição.

2- No caso de Holding operacional no contrato social pode/deve constar a sucessão dos herdeiros ?

Resposta: Neste caso fica a critério dos sócios a cláusula que determinará a sucessão dos herdeiros. Destarte, em regra essas sociedades ainda não determinam a sucessão dos herdeiros da terceira geração, pois no contrato social, no momento da doação das quotas é estipulado a cláusula de reversão, que em caso de morte ou impedimento de qualquer um dos sócios donatários, (filhos – 2ª geração) as quotas retornam ao doador (patriarca). Todavia, há mecanismos que de acordo com o caso concreto pode-se utilizar para deixar pré-estipulado a transferência do patrimônio para a 3ª geração da família.

3- Na constituição da Holding as cláusulas de incomunicabilidade, inalienabilidade, impenhorabilidade são extintas/suspensas com a morte do fundador ?

Resposta: As cláusulas de restrições acima mencionadas podem ser estipuladas de maneira vitalícia ou temporária. Essa decisão cabe ao patriarca. Em geral as cláusulas são estipuladas de forma vitalícia, ou seja, mesmo com a morte do fundador/patriarca essas restrições legais não são extintas, continuando ainda o patrimônio protegido. Cabe salientar que devido a seriedade de tal estipulação também é comum entre os patriarcas gravarem de maneira vitalícia as quotas com cláusulas de incomunicabilidade e impenhorabilidade. Já no tocante a inalienabilidade gravam as quotas de forma temporária, determinando a extinção desse gravame após seu falecimento. A necessidade da vitaliciedade ou temporalidade dessas restrições devem ser analisadas de acordo com o caso concreto, cabendo ao patriarca determinar qual o destino que deseja dar ao seu patrimônio.

{kind=link}

{kind=link}

{kind=link}